Fizinio asmens bankroto sąlygos

titulinis » Fizinio asmens bankroto sąlygos

Šiandien jau neverta abejoti, kad fizinio asmens bankroto proceso sąlygos Lietuvoje yra pernelyg naujos ir nenuspėjamos.

Lietuvoje yra susiklosčiusi gausi teismų praktika, teisėjams dažnai vyksta mokymai fizinio asmens bankroto klausimais, todėl, atsakingai pasirinkę kvalifikuotą bankroto administratorių, galite nebijoti dėl netikėtumų savo asmeninio bankroto procese ar susipainioti tarp pernelyg gausių fizinio asmens bankroto sąlygų.

Norite jaustis ramiai ir neabejoti, jog apie visus fizinio asmens bankroto aspektus pagalvota? Tuomet bankroto administratorių rinkitės atsargiai ir apgalvotai – tai bus žmogus, kuriuos galėsite pasitikėti ir skambinti visais Jums kylančiais klausimais netgi trejus gyvenimo metus.

Kas kada ir kaip gali iškelti asmens bankroto bylą

Priešingai nei yra su įmonėmis, fizinio asmens bankroto bylą gali išsikelti tik pats žmogus.

Nesijaudinkite, be Jūsų valios niekuomet negausite baisios žinios – „Laba diena, Jums iškeltas fizinio asmens bankrotas“.

Būkite drąsus – fizinio asmens bankroto procesas – labai dažnai yra išsigelbėjimo ratas, kai jokios pagalbos šalia nebesimato.

Kreipkitės į mus – nedelsdami atsakysime į visus Jūsų klausimus apie tai, ar Jūsų situacija atitinka fizinio asmens bankroto bylos iškėlimo sąlygas.

Kada iškeliama fizinio asmens bankroto byla

Fizinio asmens bankroto procesas nėra toks sudėtingas, kaip gali pasirodyti!

Jeigu Jūsų skolos viršija 25 MMA (nuo 2026 m. sausio – 28 825 Eur) ir neturite galimybių jų sumokėti – galite bankrutuoti.

Bankroto bylą iškelia teismas tada, kai žmogus to prašo – tik pats asmeniškai ir joks kitas asmuo (tiek fizinis, tiek juridinis) neturi teisės Jums pradėti fizinio asmens bankroto procedūros, nepaisant, kiek skolų turėtumėte ar kokio dydžio įsiskolinimai būtų. Dėl to, norėdami išsikelti fizinio asmens bankroto bylą, turite kreiptis į teismą, pateikdami pareiškimą dėl fizinio asmens bankroto bylos iškėlimo.

Kada asmeninio bankroto bylos išsikelti negalima

Kada bankrutuoti negalite?

Tikrai labai retais ir išimtiniais atvejais! Bankrutuoti negalėsite:

- Jeigu Jūsų skolos yra mažesnės nei 25 MMA (nuo 2026 m. sausio – 28 825 Eur).

- Jeigu paskutinius trejus metus buvote nesąžiningas;

- Jeigu teismo sprendimu buvote nuteistas dėl finansinių nusikaltimų atlikimo;

- Jeigu bankrutuojate dėl savo turimų žalingų įpročių (lošimas, alkoholis ir pan.);

- Jeigu šiuo metu vyksta Jūsų individualios įmonės bankrotas;

- Jeigu per paskutinius 10 metų jau esate bankrutavęs Lietuvoje ar užsienyje.

Teismas, kuris nagrinėja fizinio asmens bankroto bylą

Pareiškimas dėl bankroto bylos iškėlimo paprastai yra teikiama pagal fizinio asmens deklaruotą nuolatinę gyvenamąją vietą. Jei gyvenamąją vietą esate deklaravęs užsienyje, Teismui gali tekti įrodyti, kad savo ateitį siejate su Lietuva (čia gyvena Jūsų artimiausi žmonės, ketinate verstis verslu ir pan., o gyvenamąją vietą užsienyje deklaravote tik dėl mokestinių ar kitų tikslų).

Kreditorių informavimas

Viena iš svarbesnių fizinio asmens bankroto sąlygų, jog fizinio asmens pareiškimą dėl bankroto bylos iškėlimo teismas priimtų nagrinėti – būtinybė informuoti visus savo kreditorius bei antstolius apie ketinimą išsikelti fizinio asmens bankroto bylą ne vėliau nei prieš mėnesį iki su pareiškimu keliaujant į teismą.

Pranešimą kreditoriams ir antstoliams galite parašyti laisva forma, svarbu, išsisaugokite išsiuntimo įrodymus.

Žinoma, tai už Jus galime padaryti ir mes, tik paskambinkite!

Pareiškimas dėl fizinio asmens bankroto bylos iškėlimo

Pareiškimas dėl fizinio asmens bankroto bylos iškėlimo – tai standartinės formos dokumentas, teikiamas teismui, kurio pagrindinis prašymas – fizinio asmens bankroto bylos iškėlimas.

Paprastai šiame dokumente nurodoma:

Pirma, aplinkybės, kurios sukėlė Jūsų nemokumą. Tai reiškia, kad turite detaliai nurodyti, kada ir kodėl atsirado Jūsų skolos, kaip stengėtės, jog jų nebūtų ir pan.

Antra, Jūsų kreditoriai ir kiekvienos skolos dydis.

Trečia, Jūsų gaunamos pajamos (įskaitant visas išmokas).

Ketvirta, Jūsų skolininkai.

Penkta, Jums reikalingų būtinųjų poreikių detalizavimas (plačiau apie būtinuosius poreikius skaitykite čia.

Šešta, Jūsų turimas turtas (kilnojamas, nekilnojamas, lėšos banko sąskaitose ir pan.).

Septinta, Jūsų sudarytų ilgalaikių sutarčių sąrašas.

Aštunta, Jūsų išlaikomų asmenų duomenys.

Devinta, kada ir kaip informavote kreditorius apie ketinimą išsikelti fizinio asmens bankroto bylą.

Dešimta, informacija apie Jūsų sudarytus sandorius, kurie galėjo pažeisti kreditorių interesus.

Vienuolikta, informacija apie Jūsų priklausomybes.

Dvylikta, informacija apie Jūsų teistumą.

Trylikta, informacija apie šiuo metu vykstančias bylas, kurių šalimi esate.

Keturiolikta, Jūsų siūlomo bankroto administratoriaus duomenys. Norite sužinoti daugiau apie galimybę siūlyti savo bankroto administratorių? Skaitykite čia.

Penkiolikta, pridedami visą Jūsų pateiktą informaciją ir duomenis patvirtinantys įrodymai.

Kas vyksta po to, kai pateikiate pareiškimą dėl fizinio asmens bankroto bylos iškėlimo teismui?

Tinkamai pasiruošus, fizinio asmens bankroto bylos iškėlimas yra nesudėtinga ir greita procedūra. Asmens bankrotas Lietuvoje dažniausiai vyksta taip:

- Kai pateiksite pareiškimą dėl bankroto bylos iškėlimo, teisėjas gali paprašyti papildomos informacijos ar dokumentų.

- Gavęs visą informaciją ir priėmęs pareiškimą, teisėjas paskirs teismo posėdį.

- Teismo posėdyje teisėjas pasitikslins tam tikras aplinkybes, užduos papildomų klausimų ir pan.

- Po teismo posėdžio teisėjas priims nutartį – iškels bankroto bylą.

Ar kreipdamasis į teismą turite turėti parengęs mokumo atkūrimo planą?

Dėl šio dokumento, ruošdamas pareiškimą teismui, galite nesukti galvos.

Kai teismas nutartimi iškelia fizinio asmens bankroto bylą, nutartyje paprastai numato 4 mėn. terminą parengti mokumo atkūrimo planą. Šio dokumento netgi negalėtumėte parengti anksčiau, kadangi tik iškėlus bankroto bylą yra tvirtinami tiksliai paskaičiuoti kreditorių reikalavimai (maždaug 2 mėn. po bankroto bylos iškėlimo), o šių reikalavimų pagrindu skaičiuojamos trejų metų įmokos kreditoriams.

Norite sužinoti daugiau apie mokumo atkūrimo planą? Skaitykite čia.

Taip pat įdomu...

Skolos, kurios negali būti nurašomos pasibaigus fizinio asmens bankroto bylai

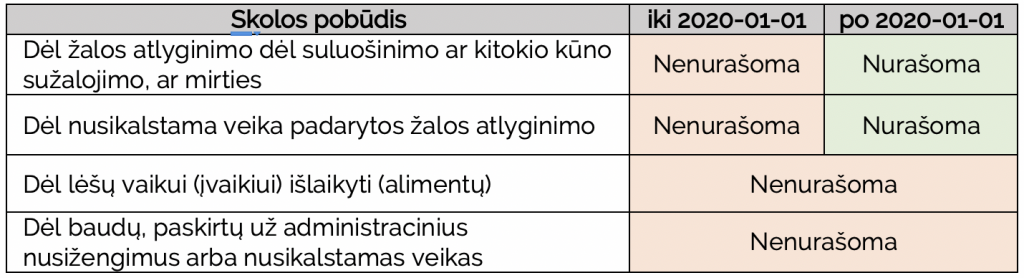

Nuo 2020 m. sausio 1 d. buvo padarytos esminės Fizinių asmenų bankroto įstatymo pataisos, susijusios su fizinių asmenų skolų nurašymu, apie kurias tiek žiniasklaidoje, tiek teismų praktikoje buvo nutylima. Vis dėlto neabejotinai, šios pataisos, kol bus galiojančios ir nepanaikintos, turės esminės įtakos fizinių asmenų bankroto byloms, ypač skolų nurašymui.

Didžiausią įtaką fizinių asmenų bankroto bylų nagrinėjimui ir procedūrai turi pakeistas Fizinių asmenų bankroto įstatymo 29 straipsnis „Kreditorių reikalavimų tenkinimas“. Šis straipsnis praktiškai buvo keičiamas dviem blokais.

Nauja Fizinių asmenų bankroto įstatymo redakcija ši 29 straipsnio dalis buvo iš esmės pakeista, nurodant, jog pasibaigus bankroto bylai nėra nurašomi tik šie reikalavimai:

- dėl lėšų vaikui (įvaikiui) išlaikyti (alimentų);

- reikalavimai, kurie kyla iš fizinio asmens pareigos sumokėti valstybei baudas, paskirtas už fizinio asmens padarytus administracinius nusižengimus (Lietuvos Respublikos administracinių nusižengimų kodeksas) arba nusikalstamas veikas (Lietuvos Respublikos baudžiamasis kodeksas).

Žemiau pateikiamoje lentelėje matysite, kokios skolos fizinio asmens bankroto procese buvo nenurašomos iki ir po 2020 metų.

Atkreipiame Jūsų dėmesį, kad nors šios nenurašomos skolos ir yra nurodomos pareiškime dėl asmens bankroto bylos iškėlimo, tačiau vertinant, ar visa skolų suma atitinka Fizinių asmenų bankroto įstatymo reikalavimus (25 MMA), nėra traukiamos. Kad būtų aiškiau, pateikiame pavyzdį:

„Petras yra skolingas bankui 20 000 Eur, o jo nesumokėti alimentai buvusiai sutuoktinei sudaro 5 000 Eur bei dar 2 000 Eur sudaro bauda už vairavimą neturint tam teisės.“

Taigi, nors bendra skolų suma yra 27 000 Eur, tačiau Petrui teismas bankroto bylą iškelti atsisakytų, kadangi nurašomos skolos sudaro tik 20 000 Eur.

Kada šeimoje bankrutuoja tik vienas iš sutuoktinių?

Tai labai reta situacija ir būna tik tuomet, kai sutuoktiniai turi pasirašę iki/ povedybinę sutartį, kuria jų turtas ir įsipareigojimai yra padalinti, arba skolos yra atsiradusios dar iki santuokos sudarymo. Priešingu atveju, bet kokie įsipareigojimai: ar tai būtų imama paskola kito sutuoktinio verslui, ar lizinguojamas automobilis, – atsiradę santuokos metu, yra bendri. Labai gaila, kad visuomenėje vis dar manoma, jog skolingas liks tik tas iš sutuoktinių, kuris uždėjo parašą skolindamasis pinigų. Turime labai liūdnų pavyzdžių, kai daugybę skolų turintis sutuoktinis dingsta lyg į vandenį, o į dirbantį likusį sutuoktinį atsigręžia antstoliai, nors apie skolas šis žmogus net nenutuokė.

Ar pasibaigus fizinio asmens bankroto procedūrai žmogui būna paprasta gyventi?

Kai baigiasi trejus metus trunkantis bankroto procesas, t. y. kai yra įgyvendintas mokumo atkūrimo planas, teismas nurašo visas likusias nepadengtas skolas, ir šis teismo sprendimas įsiteisėja, žmogui nuo pečių yra nuimama milžiniška psichologinė ir finansinė našta. Jokių apribojimų tokiam žmogui nėra – jis vėl drąsiai gali įgyvendinti savo verslo idėjas, keliauti, kreiptis dėl paskolos gavimo, sudaryti visas įmanomas sutartis dėl lizingo, ryšio paslaugų ir pan. Ar jam lengva gyventi? Manome, kad lengviau nei bet kuriam kitam žmogui, kuris neturėjo tiek karčios patirties ir neturėjo galimybių iš jos pasimokyti.